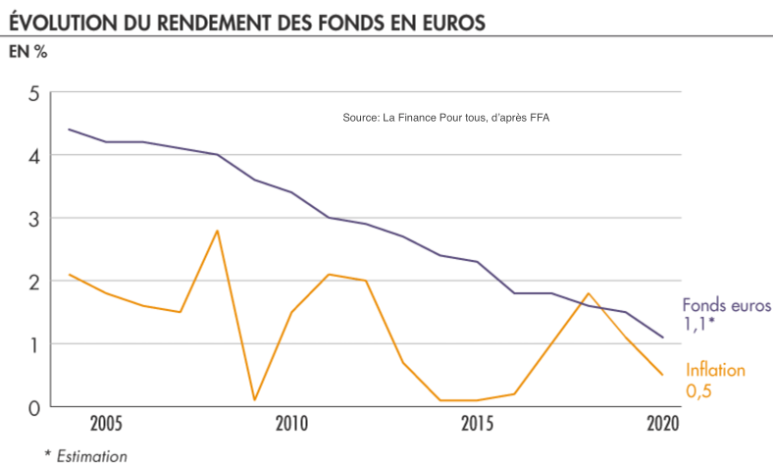

| Les choses sont désormais extrêmement claires : Les assureurs ne veulent plus d’assurance-vie en fonds euros, et vous non plus. Qui voudrait d’un placement qui : Ne rapporte plus rien ? Présente des risques très élevés ? Avec des frais de gestion importants ? Personne. C’est important de le dire, car les fonds euros représentent 80% de l’assurance-vie des Français. La descente aux enfers des rendements ne s’arrête pas. Les dettes européennes qu’ils financent sont de plus en plus critiques, et les rendements baissent chaque année :  |

La moyenne des rendements des fonds euros en 2020 avoisinait les 1%.

Mais c’est une moyenne. Les meilleurs taux sont encore donnés par les contrats associatifs ou mutualistes, parfois au-dessus de 2%.

En revanche chez certaines grandes banques et assurances c’est 0,5%, soit moins que l’inflation…

Au final, les rendements sont si faibles que ce sont les niveaux de frais qui font la différence.

Et c’est sur les frais que les assurances essaient de “se rattraper”, pour compenser l’argent qu’elles perdent avec les taux d’intérêt négatifs.

Alors les frais de gestion s’envolent, en particulier pour les mouvements au sein d’une assurance-vie, ou les entrées en fonds euros.

Surtout ne faites aucune action sans bien demander tous les frais associés, car ceux-ci ont vraiment explosé ces deux dernières années !

Faut-il passer en Unités de compte ?

Les assureurs font TOUT pour transférer un maximum des assurances-vie en Unités de compte, c’est-à-dire en achat d’actifs et sans les garanties du fonds euros.

Une fidèle lectrice a récemment envoyé son témoignage. Elle vient de quitter son métier de conseillère en assurances :

“J’ai été pendant longtemps dans le secteur bancaire, jusqu’à peu de temps!

J’ai des principes et des valeurs fortes, et c’est pourquoi aujourd’hui je ne suis plus dans la banque !!

Avec la baisse des taux, les fonds euro rapportaient peu et allaient rapporter dans les années à venir de moins en moins à nos clients. Nous avons eu des tas de formations pour vendre les unités de compte, bannir le fonds euro, sous couvert des questionnaires de risques que le client ne comprend pas forcément…. Pour les nouveaux contrats : pour avoir les droits d’entrée offerts, la condition était d’avoir a minima 30% d’UC. Je suis scandalisée mais ne peux pas faire grand chose! Je suis simplement contente d’être sortie de cette machine !”

Mais est-ce une si bonne affaire d’investir en Unités de Compte plutôt qu’en fonds euros ?

D’abord, se pose encore le problème des frais de gestion, car l’assurance exerce une gestion déléguée d’actifs assez basiques, avec beaucoup d’acteurs au milieu.

Autant le dire clairement : si vous voulez placer sur les marchés, autant le faire vous-même, car avec les unités de compte je crois que vous perdez dans tous les cas :

- En période normale vous gagnez à peu prêt la moyenne du marché, mais soustrait de frais de gestion énormes, il ne reste plus grand chose et vous ne profitez pas des intérêts composés.

D’ailleurs la dernière large étude Facts&Figures relève même qu’à cause des frais, “la gestion profilée prudente en UC a moins rapporté en moyenne que les fonds en euros au cours de ces dernières années.”

Sans oublier qu’avec une assurance-vie vous avez accès à peu de supports, car les assureurs proposent surtout les placements avec de gros frais de gestion. (Et oui vous êtes un client captif !)

- En cas de crise, vous perdez votre capital autant que si vous gériez vous-même votre argent, mais sans avoir pu prendre les bons placements pour vous couvrir.

Finalement, beaucoup de gens restent accrochés à l’assurance-vie parce qu’ils pensent qu’elle présente le meilleur avantage fiscal. Et sont prêts à payer de gros frais pour cela.

Mais je voudrais casser une idée reçue : NON l’assurance-vie n’est pas l’option la plus avantageuse fiscalement pour détenir les actions.

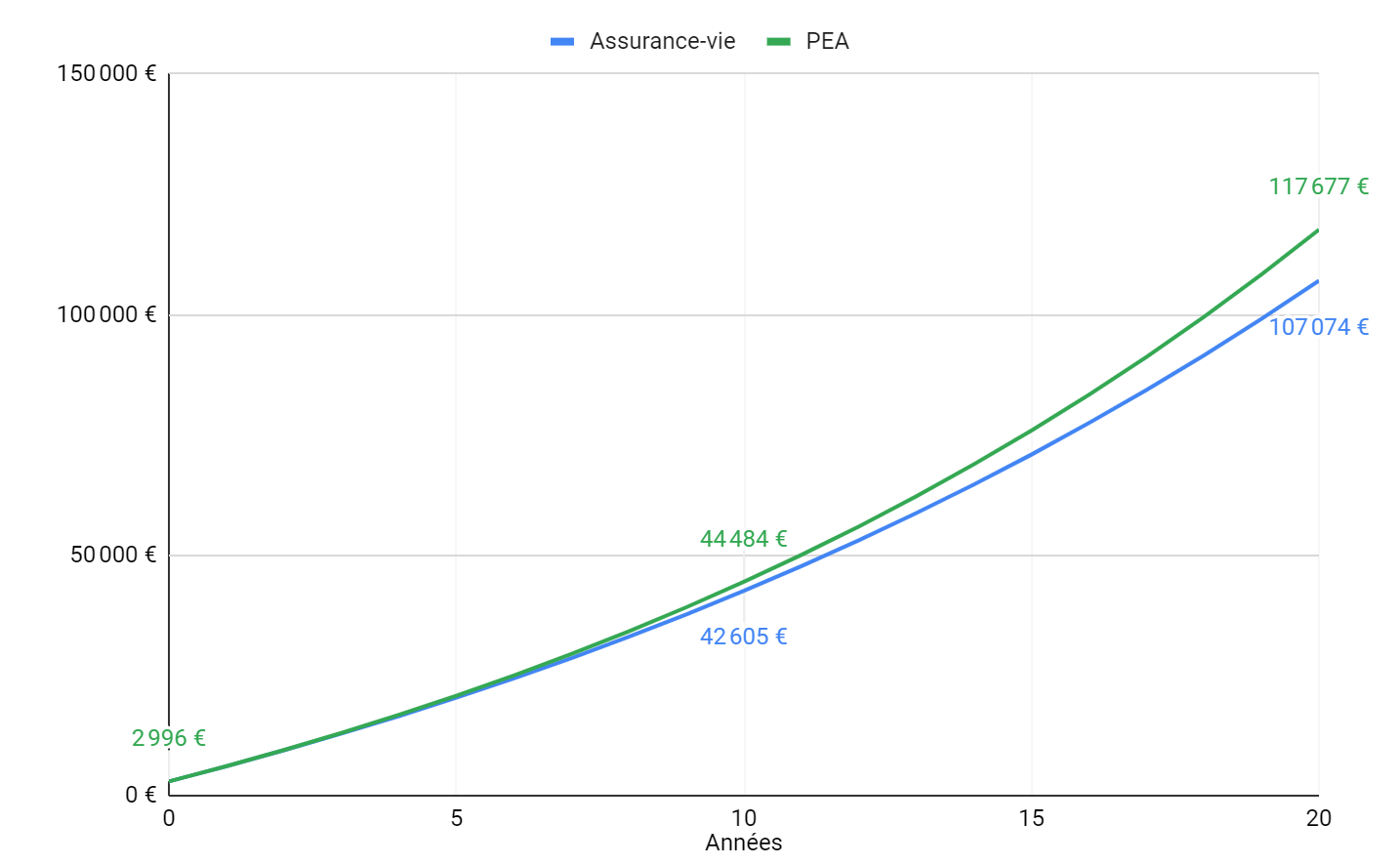

La fiscalité du PEA est meilleure que l’assurance-vie

C’est simple, si l’on parle de moins de 150’000€ :

- Avec l’Assurance-vie, après 8 ans, et au-dessus de 4600€ par an, c’est 7,5% d’impôt sur les plus-values.

- Avec le Plan d’Epargne en Actions, après 5 ans seulement, vous pouvez retirer la somme de votre choix sans aucun impôt sur les plus-values.

(Dans les deux cas il y a toujours les prélèvements sociaux)

Vous le voyez sur ce graphique, la fiscalité fait une différence sur le long-terme.

|

| Source : Step by step J’ajouterais que la tendance est bonne pour le PEA qui a les faveurs de nos politiques, contrairement aux placements d’épargne. Dans sa dernière loi PACTE, le gouvernement a choisi de faciliter les transferts de PEA d’une banque à l’autre. Alors que cela a été refusé pour l’assurance-vie. Donc si vous ne savez pas quoi faire de votre assurance vie, mais voulez absolument la garder, étudiez bien avant de mettre en unités de compte : les frais de l’assureur et attendez le bon moment sur les marchés, car quelle que soit la pression mise par votre assureur, avec les frais annuels en plus il vous sera vraiment difficile d’être rentable. Mais ne croyez pas que votre assurance-vie vous apporte de bons rendements, ni vous couvre des risques actuels, ni soit la meilleure option fiscale. C’était le cas par le passé, mais plus maintenant. L’avantage sur la succession… bientôt supprimé ? Au final si vous avez une assurance-vie, vous vous dites surement que vous payez cher en frais pour profiter de l’avantage en cas de succession à vos héritiers. En effet ce qui est placé sur votre assurance-vie revient à votre héritier direct à votre décès, sans droit de succession (je ne rentre pas ici dans toutes les conditions d’héritage). Mais mais mais… même cet aspect de l’assurance-vie est en ballotage… Le 13 décembre 2019, la Garde des Sceaux a reçu le Rapport qu’elle avait commandé sur la question des héritages (vous trouverez le rapport dans les sources) Ce Rapport conseille de repasser les assurances-vie dans le régime commun d’héritage ! Il ne tient plus qu’à un fil que cet avantage disparaisse pour de bon avec une proposition de loi. Donc si vous avez moins de 70 ans, il est bien possible que cet avantage de succession ait disparu avant qu’il ne vous serve… Vous pensez que j’exagère ? Que des lois ne passeraient pas si vite, surtout sur l’assurance-vie ? Alors regardez celle-ci que nos ministres ont déjà fait passer dans votre dos ! Votre assurance-vie bientôt bloquée par le gouvernement ? Le 23 mai 2016, Monsieur Sapin s’est attaqué à votre assurance-vie dans son plan de “modernisation de la vie économique”. Le petit amendement sur l’article 21bis de la loi Sapin 2, passé en catimini, permet désormais à un Comité Consultatif de Bercy de bloquer vos contrats d’assurances-vie de façon renouvelable à l’infini, si les assurances sont en mauvaise posture. Le lien est en dans les sources si vous souhaitez consulter le texte de loi. On y lit d’abord le but de cette modification : “Renforcer la résilience des entreprises d’assurance face à des variations importantes de taux d’intérêt ou de prix des actifs, Et de prendre à titre conservatoire plusieurs mesures macroprudentielles préventives lorsque cela est nécessaire pour préserver la stabilité du système financier ou prévenir des risques menaçant gravement la situation financière des organismes d’assurance ou d’une partie significative d’entre eux (à savoir au moins un organisme systémique)” Vous avez bien lu : Si UN SEUL gros assureur souffre trop des taux d’intérêt négatifs, votre assurance-vie pourra être bloquée, et vous ne pourrez plus y toucher ni profiter des rendements. Il n’y a pas de hasard si cet amendement est passé en 2016. C’est l’année précise où la Banque Centrale Européenne a pris la décision de baisser les taux d’intérêt en négatif, en sachant très bien que cela allait durer. C’est mathématique : un assureur ne peut pas délivrer 1% de rendement à ses clients s’il gagne moins de 0% sur les marchés financiers… C’est une véritable bombe à retardement ! Alors le gouvernement a “contourné” la procédure normale pour trouver une procédure “accélérée”, comme il le fait souvent ces dernières années. En tant que citoyen, voici comment je vois les choses après avoir étudié cette loi : Parce que les gros assureurs n’ont pas fait leur travail de prévoir la situation économique, et ont oublié de faire les réserves suffisantes, le gouvernement s’est octroyé tous les droits (sans aucun contre-pouvoir) pour bloquer du jour au lendemain votre assurance-vie. Une règle ne change pas : à la fin, c’est toujours l’épargnant qui trinque! C’est encore une attaque sanglante contre l’assurance-vie, alors qu’elle a été pendant des dizaines d’années un magnifique placement sûr. Et c’est pour toutes les raisons que nous venons d’évoquer que les Français, pour la première fois et alors qu’ils savent qu’une crise arrive, n’y croient plus. – 6,5 milliards d’euros, c’est le montant de décollecte nette sur la moitié de l’année 2020… Récemment ils préfèrent encore le Livret A, qui leur rapporte moins que la hausse des prix… L’épargne de précaution a changé de bord. Pour vous protéger il faut désormais mettre votre argent hors des engrenages de dettes et du monde financier, et dans l’économie réelle. |

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.